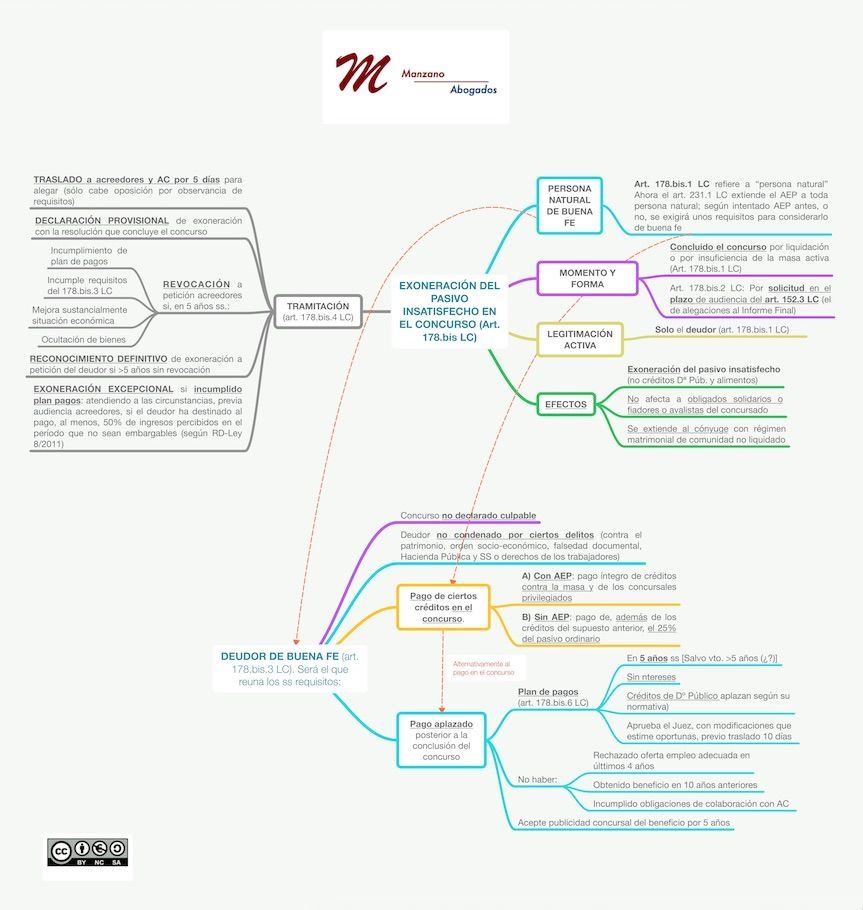

En el nuevo régimen de segunda oportunidad la exoneración no depende de que se paguen unos determinados umbrales de deuda, ni de la clasificación de las deudas dentro del concurso. Desde la Ley 16/2022, depende de que se considere al deudor de buena fe. A partir de ahí, hay deudas exonerables y deudas no exonerables.

En este sentido, la regulación legal ha ganado en claridad, aunque no siempre para mejor.

Índice de contenidos

El perímetro de la exoneración: deudas exonerables y deudas no exonerables

Las deudas que pueden ser exoneradas son todas las que no estén en el listado del art. 489 TRLC. Pero, profundicemos en ello. Y analicemos dos parámetros que ayudarán a entenderlo mejor y a vislumbrar algunos puntos oscuros.

Parámetro temporal

Este parámetro ya no es determinante en la nueva regulación (tras la Ley 16/2022), pues la declaración de concurso no determina qué créditos son exonerables y cuales no. Los créditos contra la masa no eran exonerables, mientras que los concursales sí.

La declaración de concurso marca un hito temporal que delimita lo que denominamos masa pasiva, en la que se integran todas las deudas anteriores a dicho momento. Así pues, podrán ser exonerables deudas anteriores a la declaración de concurso (salvo las del art. 489). Todo claro, de momento.

Y, ¿qué ocurre con los créditos contra la masa (las que se vayan generando con posterioridad a la declaración de concurso? Pues en la anterior regulación era claro que no eran exonerables. Pero ahora sí que son exonerables, aunque merece crítica, pues entiendo que rompe la lógica del sistema.

Aunque la Directiva europea permitía lo más (exonerar todos los créditos contra la masa), como lo menos (no exonerar ninguno), el legislador español ha optado por algo intermedio. Y, parece que todos los créditos contra la masa también son exonerables (salvo los del art. 489). El art. 489 TRLC no distingue entre créditos contra la masa y concursales, pues sólo hace una clasificación sencilla fácilmente interpretable por un juez o autoridad administrativa que tenga que entender de esa exoneración. De hecho, en la lista del art. 489 se entremezclan.

Esta solución parece que choca con el principio de universalidad y la integración de la masa pasiva. Y ello por no decir que genera una disfunción considerable, ya que se exonerarán créditos de nueva generación sin una causa que lo justifique, por el mero hecho de haberse contraído antes del auto que concede la exoneración. La retribución de la Administración Concursal, los honorarios del letrado del deudor que no sean los de la solicitud de exoneración, una factura de suministro eléctrico, etc,… serán exonerables. No tiene sentido declarar un concurso para que se sigan generando créditos que no se van a pagar. De hecho, la regulación huye de lo que se ha denominado tradicionalmente «quiebra de la quiebra» (no se pueden pagar ni los gastos del procedimiento).

Parámetro cualitativo

El citado art. 489 TRLC determina concretas deudas que no son objeto de exoneración (deudas por responsabilidad civil por delito, por alimentos, salarios de cierto período, ciertos créditos de derecho público, etc.,…). De modo que, todo crédito no incluido en el listado de dicho precepto queda exonerado. Veámoslo.

El listado de deudas no exonerables

En unos casos el criterio es de justicia material, para proteger al acreedor involuntario o más débil. En otros casos se trata simplemente de afán recaudatorio.

- Las deudas por responsabilidad civil extracontractual, por muerte o daños personales, así como por indemnizaciones derivadas de accidente de trabajo y enfermedad profesional, cualquiera que sea la fecha de la resolución que los declare.

- Las deudas por responsabilidad civil derivada de delito.

- Las deudas por alimentos.

- Las deudas por salarios correspondientes a los últimos sesenta días de trabajo efectivo realizado antes de la declaración de concurso (en lo que no supere tres veces el SMI). También los salarios devengados durante el procedimiento. Todo ello, siempre que su pago no hubiera sido asumido por el Fondo de Garantía Salarial.

- Las deudas por créditos de Derecho público. Pero las deudas cuya gestión de cobro corresponda a la AEAT podrán ser exoneradas hasta en 10.000 euros. Y lo mismo ocurre con las deudas de seguridad social, en otros 10.000 euros. ¿Cómo funciona? Para los primeros 5.000 euros de deuda la exoneración será integra, y a partir de esta cifra la exoneración alcanzará el cincuenta por ciento de la deuda hasta el máximo indicado.

- Las deudas por multas a que hubiera sido condenado el deudor en procesos penales y por sanciones administrativas muy graves.

- Las deudas por costas y gastos judiciales derivados de la tramitación de la solicitud de exoneración.

- Las deudas con garantía real, sean por principal, intereses o cualquier otro concepto debido, dentro del límite del privilegio especial, calculado conforme a lo establecido en esta ley.

Los supuestos más relevantes son, desde luego, los créditos públicos. Es de advertir que los créditos de entidades autonómicas o locales, cuya gestión no se encomiende a la AEAT, no son exonerables. Hay interpretaciones a favor de la exoneración, pero hasta que el TJUE no se pronuncie sobre cuestiones prejudiciales que se le han planteado, la interpretación mayoritaria es la literal de la Ley.

Ojo, que el juez puede moderar la exoneración en aquellos casos en los que el acreedor afectado pueda verse empujado a una situación de insolvencia.

Los efectos de la exoneración

Para los créditos que entran en el perímetro de la exoneración, dispone el párrafo primero del art. 490 TRLC que los créditos se extinguen por la exoneración, siendo por ello que no podrán los acreedores ejercer ningún tipo de acción para su cobro. Tan sólo podrán pedir la revocación de la exoneración, en los casos y plazos que marca la Ley.

Por su parte, el art. 490, párrafo segundo del TRLC señala que “(l)os acreedores de créditos no exonerables mantendrán sus acciones contra el deudor y podrán promover la ejecución judicial o extrajudicial de aquellos”.

Para otra entrada posterior dejamos los efectos que puede tener la exoneración para el cónyuge del concursado exonerado, o para los codeudores y fiadores o avalistas. Y más importante, si cabe, los efectos de la exoneración en las deudas hipotecarias.

En una entrada anterior ya comentamos actuaciones posteriores a la EPI son necesarias para conseguir hacerla plenamente efectiva.

En MANZANO ABOGADO somos especialistas en Segunda Oportunidad. Consulta tu caso:

Imagen de Myriams-Fotos en Pixabay

0 comentarios