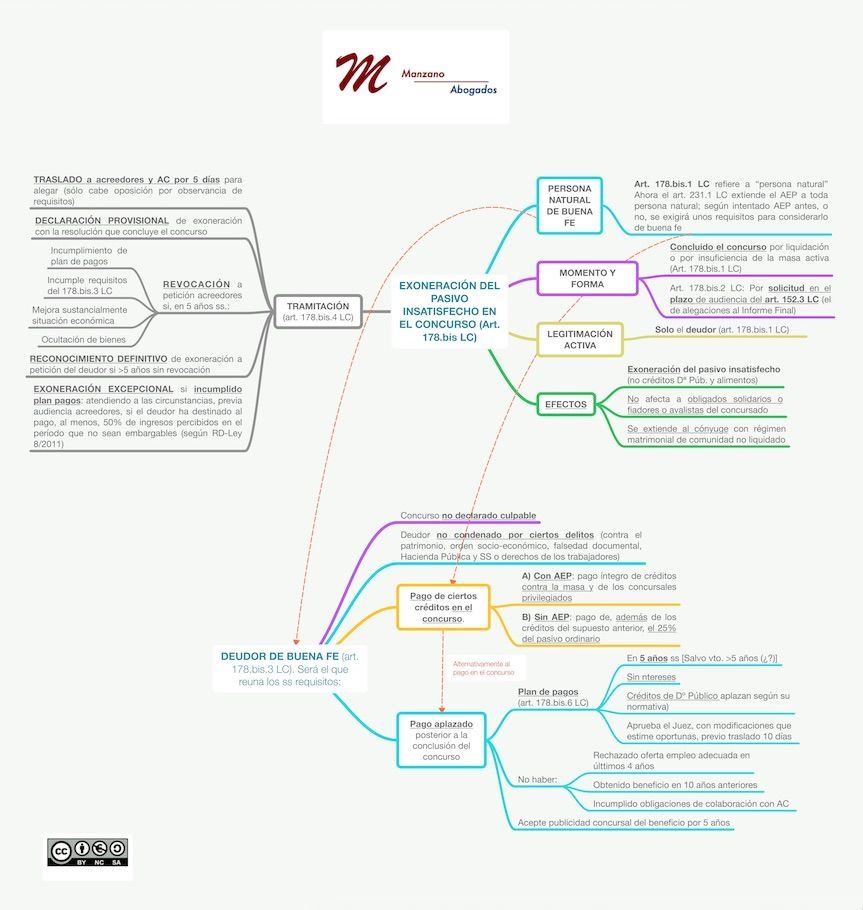

Hay dos cuestiones que preocupan especialmente a quienes solicitan información sobre la segunda oportunidad. Una de ellas se refiere a la vivienda en propiedad. Y la otra es qué ocurre con el vehículo en la segunda oportunidad.

Ya hemos comentado este tema en otras ocasiones (como aquí, por ejemplo). Pero merece la pena detallar un poco más esta delicada cuestión. Todo dependerá de si el vehículo se puede considerar como bien inembargable, y de su valoración.

Índice de contenidos

Escenarios del vehículo en la segunda oportunidad

Hay que partir de una idea central: la finalidad del concurso es satisfacer a los acreedores en la medida de lo posible, de forma que el deudor soporte un sacrificio proporcional al que van a tener que sufrir los acreedores, que perderán lo que se les debe. Por ello, no liquidar un bien es una excepción que sólo puede estar motivada por el carácter inembargable del bien, o por su despreciable valor venal. Veamos con qué escenarios nos podemos encontrar.

Vehículo en propiedad de un deudor no empresario o profesional, o no afecto a una actividad

Si el deudor no desarrolla ninguna actividad empresarial o profesional, o lo hace pero el vehículo en cuestión no está afecto a dicha actividad, dicho vehículo es masa activa del concurso y está sujeto a liquidación.

Es decir, que como regla general el vehículo en la segunda oportunidad ha de ser vendido para pagar a los acreedores con su producto.

No obstante, puede haber casos en los que el vehículo no se liquide. Por ejemplo, cuando es muy viejo y presenta un valor venal ínfimo. O, también, cuando es necesario realizarle reparaciones por un valor desproporcionado respecto a su valor de mercado.

- Si la ausencia de valor se presenta desde el principio, el art. 37 bis b) TRLC permite considerar el concurso sin masa. El concurso sin masa es aquel en el que el deudor ostente bienes cuyo coste de realización fuera manifiestamente desproporcionado respecto de su previsible valor venal. Si el único bien del deudor es un vehículo en las condiciones dichas, se declarará sin masa y podrá conservar el vehículo en propiedad.

- Si ha habido liquidación, porque haya otros bienes que lo hayan justificado, el art. 468 TRLC prevé que el concurso puede concluirse aún manteniendo el deudor en propiedad bienes desprovistos de valor de mercado, como sería nuestro caso de vehículo de escaso valor o que necesita reparaciones importantes.

Vehículo en propiedad afecto a una actividad empresarial o profesional

El art. 192.2 TRLC nos reenvía indirectamente al art. 606.2º LEC, en virtud del cual, los instrumentos necesarios para el ejercicio de la profesión, arte u oficio, cuando su valor no guarde proporción con la deuda, son inembargables. Y, en consecuencia, no son masa activa del concurso y no se liquidarán.

Es decir, que una furgoneta de reparto de un autónomo se podrá considerar instrumento necesario para la actividad y no se liquidará, siempre y cuando continúe la actividad.

Por tanto, hay que demostrar que le vehículo está afecto a la actividad. Y también habrá que atender al valor del vehículo. Porque no sería lógico que un vehículo de lujo, con un valor de 40.000 euros, aún afecto a la actividad, no se liquidara en un concurso con una deuda global de 100.000 euros, por ejemplo.

Caso especial: vehículo financiado con reserva de dominio

En este caso el deudor tiene derecho a usar un vehículo que no es suyo hasta que termine de pagarlo. Tiene, por tanto, un derecho de uso (mientras esté pagando y cumpliendo con el contrato) y una expectativa de adquisición de la propiedad (cuando termine de pagar). Entre tanto, se considera que estamos ante una compraventa con una cláusula suspensiva de sus efectos, hasta tanto termine de pagar.

Y dicho esto, ¿qué puede hacer el acreedor financiador en el concurso? Pues, si no están pagando las cuotas, podrá ejercitar la acción de recuperación del vehículo, resolviendo el contrato. Se esté pagando, o no, también podrá insinuar su crédito haciendo valer su privilegio especial sobre el vehículo (lo que se obtenga con la liquidación del vehículo servirá para pagar a este acreedor con carácter preferente).

Partiendo de ello, dos apuntes más:

- El vehículo no es propiedad del deudor, por lo que, si no hay más bienes, generalmente se puede considerar que el concurso es sin masa. No obstante, habrá que valorar el vehículo por si ofrece un valor residual superior al crédito del financiador que está pendiente. En pocos casos ese valor será relevante como para considerar que hay masa.

- El crédito del financiador es exonerable, pues no se trata de un crédito con garantía real. Diferente es que, exonerado el crédito, el deudor pueda hacer suyo el vehículo. Lo tratamos más extensamente aquí, pero ya adelantamos que no es posible.

En la mayoría de los casos, habiendo Administración Concursal, ésta y el financiador suelen acordar la entrega del vehículo con cancelación total de la deuda.

Conclusión

El vehículo en la segunda oportunidad es objeto de liquidación, salvo que sea inembargable o esté desprovisto de valor. Como regla general, el vehículo se ha de liquidar, pero:

- Si el deudor tiene vehículo en propiedad de muy escaso valor, o precisa reparaciones importantes que anulan su valor de mercado, hay opciones de conservación.

- Si está afecto a una actividad, salvo que sea un vehículo que se pueda considerar de valor relevante en proporción a la deuda global, hay opciones de conservación.

- En los casos de vehículo con reserva de dominio a favor del financiador, se perderá la posesión del vehículo. El financiador podrá pretender recuperar el vehículo, o bien cobrar con su enajenación en el concurso, haciendo valer un privilegio especial. En los concursos sin masa esta decisión por el financiador se postergará a la finalización del concurso, por así decirlo. Lo tratamos aquí.

En la mayoría de los casos para acreditar el valor bastará con aportar una valoración fiscal (como si se fuera a vender y tributara por ITP). También se aportaría un presupuesto de reparación en su caso. Y en algún otro supuesto se ha precisado o requerido por el Juzgado una tasación pericial.

❗️Lo que sí deben de tener claro quienes van a solicitar la segunda oportunidad es que no hay reglas matemáticas en esto. Cada caso tiene sus particularidades y, por muy molesto que sea quedarse sin vehículo, necesitarlo para ir al trabajo o moverse en la gran ciudad no es motivo para excluirlo de la liquidación.❗️

¿Te preocupa qué puede ocurrirle a tu vehículo en la segunda oportundiad? En MANZANO ABOGADO somos especialistas en Segunda Oportunidad. Consulta tu caso:

Imagen de Raten-Kauf en Pixabay

0 comentarios