Se ha venido a llamar “segunda oportunidad” a un complejo mecanismo legal, cuya finalidad es permitir a una persona física “comenzar de cero”, a través de la concesión del llamado “beneficio de la exoneración del pasivo insatisfecho”. Se llega a esa «exoneración» (remisión o «cancelación») de las deudas no satisfechas, tras una liquidación concursal llevada a cabo en un proceso judicial (concurso de acreedores), y previa consideración de la buena fe del deudor.

Veamos en qué consiste.

Índice de contenidos

¿En qué consiste la segunda oportunidad?

Este beneficio está configurado como una excepción al principio general por el cual una persona responde de sus deudas con todos sus bienes, presentes o futuros. Su concesión supone la “cancelación” de todas las deudas pendientes de una persona física, y para conseguirlo tendrá que acogerse a un determinado mecanismo procedimental, y ser considerado como deudor de buena fe.

Cabe que en una primera fase se alcance un acuerdo con los acreedores, pero el procedimiento habitual constará de dos fases:

– Fase extrajudicial, legalmente llamado de acuerdo extrajudicial de pagos, que se conoce como ”mediación concursal”.

– Fase judicial, de concurso de acreedores ante el Juzgado competente (que se denomina ”concurso consecutivo”, por ser consecutivo al AEP).

Fase extrajudicial: el acuerdo extrajudicial de pagos o de «mediación concursal»

Es un procedimiento legal, de carácter extrajudicial, que va dirigido a conseguir que, con la intervención del denominado ”mediador concursal”, se negocie con los acreedores la reestructuración de las deudas, pactando quitas y/o esperas (es decir, rebajas de deuda y/o nuevos plazos).

¿Quién puede solicitar un acuerdo extrajudicial de pagos?

A este mecanismo puede acogerse cualquier persona física o jurídica (aunque ahora tratamos sólo de personas físicas), ya sea empresario o consumidor, que se encuentre en estado de ”insolvencia”, actual o inminente, y cuyas deudas no superen los 5 millones de euros.

La insolvencia es un concepto jurídico que significa estar en una situación en la cual una persona no puede cumplir de forma ”regular” (normal) con sus obligaciones. Esto es, y por simplificarlo, cuando una persona no dispone de liquidez suficiente para poder atender el pago de las obligaciones que le son exigibles. Esa insolvencia puede ser actual, o puede que se prevea de forma inminente (cuando se ve venir y el deudor se adelanta a la situación).

¿Qué puede conseguirse en un acuerdo extrajudicial de pagos?

La finalidad de este procedimiento es la de conseguir un acuerdo global con los acreedores que contenga rebajas de deuda y/o nuevos aplazamientos, pero, tal y como está configurado, se ha convertido en un mero instrumento para conseguir alcanzar la ”remisión de las deudas”, la “segunda oportunidad”. Es por ello que puede concluir de dos formas:

1.- Se podrá alcanzar un acuerdo de pagos, que es un acuerdo global con los acreedores en el que se pacten esperas de hasta 10 añosy/o quitas sin limitación de importe, pudiendo contemplarse la cesión de bienespara el pago o en pago de deudas, con determinadas condiciones.

2.- En caso de fracaso de esa mediación concursal (no se llegue a un acuerdo, o se incumpla), que será lo normal, se accederá al concurso de acreedores consecutivo, en el que, tras la liquidación de todos los bienes del deudor, se podrá solicitar la exoneración del pasivo insatisfecho (el ansiado ”perdón de las deudas”).

¿Cómo se solicita el acuerdo extrajudicial de pagos y qué tramitación tiene?

Prescindiendo de detalles, un procedimiento de este tipo tiene una duración legal máxima de 2-3 meses, según el deudor sea no empresario, o tenga esa condición. Se puede sintetizar el siguiente desarrollo:

1.- Se solicita ante el Registrador Mercantil o la Cámara de Comercio, en caso de deudor empresario; o bien ante el Notario, en caso de deudor consumidor. Se utilizará siempre un formulario aprobado reglamentariamente, al que se acompaña abundante documentación justificativa de los bienes y derechos que se poseen, y de las deudas.

2.- Comprobada la documentación y el cumplimiento de los requisitos, se admitirá a trámite y se nombrará a un mediador concursal, (se elige secuencialmente de un listado del Ministerio de Justicia).

3.- Una vez aceptado el cargo por el mediador, se despliegan los efectos propios del procedimiento (no devengo de intereses, paralización de ejecuciones judiciales, imposibilidad de continuación de ejecuciones hipotecarias contra la vivienda habitual del deudor, etc…) y se realizan comunicaciones de inicio del procedimiento a juzgados, registros, AEAT y TGSS.

4.- El mediador convocará a una reunión al deudor y a los acreedores.

5.- El mediador remitirá una propuesta de acuerdo, con los límites de quitas y esperas antes mencionados, a la que los acreedores podrán formular contrapropuestas.

6.- El acuerdo que se pueda alcanzar finalmente se elevará a escritura pública, al que se dará publicidad a través del BOE y del Registro Público Concursal.

7.- Si no se alcanzara un acuerdo y el expediente fracasa, y siempre que el deudor continuara incurso en insolvencia, el mediador concursal solicitará inmediatamente del juez competente el correspondiente concurso consecutivo.

Fase judicial: el concurso consecutivo

Un concurso de acreedores es un procedimiento judicial en el que, con la ayuda de un administrador concursal, se determinará el activo (qué se tiene) y el pasivo (qué se debe), se concluirá cuales son las causas de la insolvencia y qué posibilidades de mejor satisfacción a los acreedores hay (generalmente por liquidación), y se tratará de determinar si procede conceder la exoneración del pasivo insatisfecho (la segunda oportunidad). Como se observa, la verdadera ”segunda oportunidad” se alcanza al final de todo el procedimiento.

¿Qué implicaciones tiene la declaración de concurso consecutivo?

El deudor que vaya a solicitar este procedimiento tiene que saber que la declaración de concurso va a significar, por simplificarlo bastante:

– Que se van a liquidar la totalidad de sus bienes y derechos. Y eso significa que todo su patrimonio será liquidado para satisfacer, hasta donde alcance, a los acreedores. Para el caso del concurso de persona física empresaria está prevista la posibilidad de que se tramite un convenio, pero no será habitual.

– Y que se le privará de sus facultades de administración y disposición sobre sus propios bienes. Éstas pasarán a ser ejercidas por el administrador concursal. En la práctica, eso significa que no puede realizarse operación, cobro o pago de ningún tipo sin autorización o firma del administrador concursal mientras dure el procedimiento.

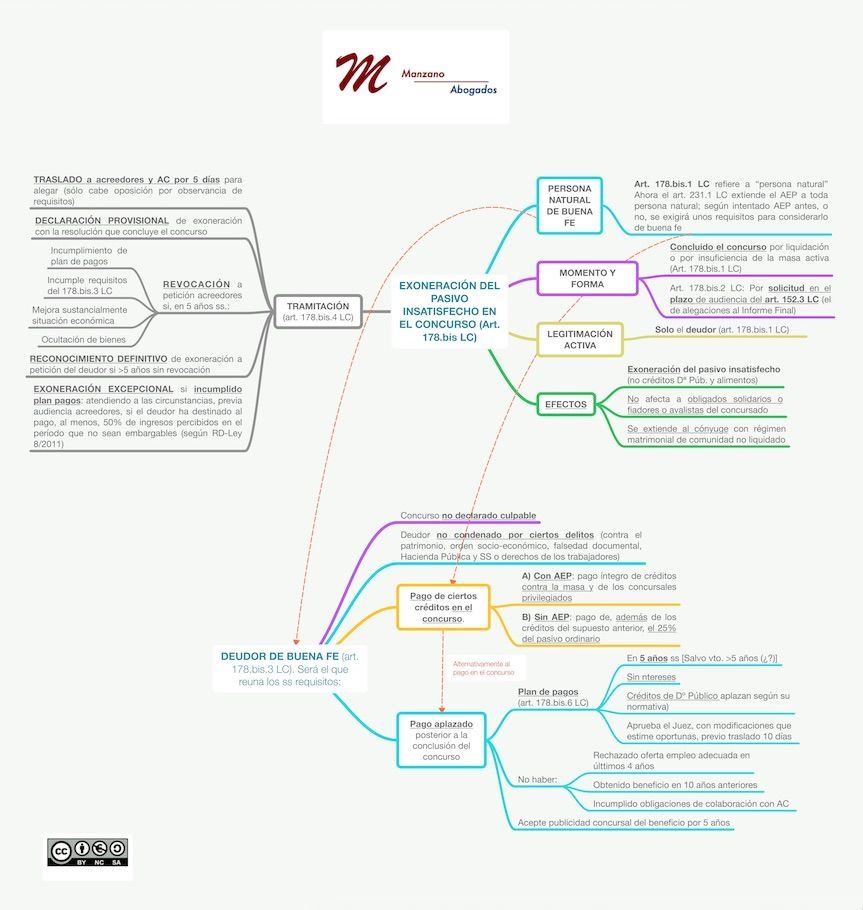

Dos modalidades de obtención de la exoneración del pasivo insatisfecho

Puede terminar el proceso con liquidación, que no alcanza para pagar toda la deuda, o puede terminar con la llamada «insuficiencia de la masa» (lo obtenido no alcanza siquiera a pagar los gastos del mismo proceso). En cualquiera de los dos casos el activo no ha dado para pagar todo el pasivo. Y ahora lo que se solicita del juzgado (lo pedirá el deudor concursado) es la «exoneración del pasivo insatisfecho» en esa liquidación. Fundamentalmente la Ley liga el concepto de «deudor de buena fe» fundamentalmente al pago de un determinado volumen de deuda (aparte de otros requisitos y/o apreciaciones judiciales).

Dependiendo de cuál de esas formas termine el proceso, se pueden distinguir dos «modalidades de alcanzar el beneficio», que difieren en su alcance cuantitativo (se exigirá un mayor pasivo, o no, para ser considerado de buena fe) y cualitativo (requisitos y efectos):

a) Modalidad 1: obtención directa – concesión definitiva

Si la liquidación ha alcanzado para pagar los denominados créditos contra la masa y los créditos privilegiados, y se dan los requisitos generales (concurso no culpable y no ser condenado por determinados delitos en los 10 años anteriores), se concederá directamente (sin perjuicio de la revocabilidad en caso de ocultación de bienes, que es general a toda exoneración).

b) Modalidad 2: obtención diferida – concesión provisional

Si la liquidación no ha alcanzado para pagar todo esos créditos (contra la masa y privilegiados), en ese caso la Ley exigirá más requisitos y el pago de mayor volumen de deuda. Su régimen es el siguiente:

– El deudor deberá someterse a un plan de pagos, por plazo no superior a 5 años, y se le exigirá pagar un mayor importe de las deudas no satisfechas [el importe exigido para la concesión definitiva y, además, todos los créditos que se consideren públicos (hacienda, seguridad social, etc…) y por alimentos (alimentos debidos a un hijo, p.ej.].

– Deberá cumplir requisitos adicionales, de entre los que destaca la publicidad especial en el Registro Público Concursal, que podrá consultar por un período de 5 años un banco al que se solicitara financiación, por ejemplo.

– Pero lo más relevante de esta modalidad es que para este caso, además de la causa general de revocabilidad de la exoneración (ocultación de bienes), se puede revocar por más causas: incumplimiento del plan de pagos, o por la mejora económica sustancial del deudor a causa de recibir una herencia, donación, o como resultado de juegos de azar (lotería, p.ej.).

– Si todo va bien, al cumplimiento del plan de pagos, o, de incumplirse, si se constata que se han destinado más de la mitad de los ingresos que no fueran inembargables (o una cuarta parte de éstos en otras circunstancias), se concederá la exoneración definitiva.

Anexo: esquema del procedimiento

El procedimiento puede tener variaciones y multitud de trámites intermedios, siendo de hecho un procedimiento especialmente complejo, pero se puede hacer una simplificación ilustrativa del siguiente modo:

0 comentarios